Les tarifs des assurances santé suscitent des interrogations croissantes de la part des consommateurs. Alors que la couverture paraît souvent complète, de nombreux coûts cachés peuvent considérablement alourdir les dépenses réelles. Ces frais supplémentaires résultent d’un ensemble d’éléments souvent méconnus, tels que les plafonds de remboursement, les exclusions de garantie, et d’autres contraintes comme les délais de carence. En examinant ces aspects, il devient essentiel de comprendre la véritable nature des contrats d’assurance santé et d’identifier les meilleures pratiques pour optimiser la protection tout en maîtrisant le budget dédié aux primes d’assurance.

Comprendre les tarifs des assurances santé

Les tarifs des assurances santé sont influencés par divers facteurs, allant des caractéristiques personnelles de l’assuré aux spécificités des contrats. En 2026, on observe que les prix des mutuelles santé demeurent relativement stables, malgré l’augmentation des dépenses médicales. Le coût moyen des cotisations varie selon plusieurs critères tels que l’âge, la situation familiale et la profession. En effet, les seniors et les familles paient souvent des primes plus élevées, tandis que les jeunes actifs bénéficient de tarifs plus accessibles.

Les primes d’assurance sont déterminées selon plusieurs éléments, y compris :

- Âge : Les jeunes assurés paient généralement moins en raison d’une probabilité de sinistre plus faible.

- Type de contrat : Les garanties choisies influencent le montant des cotisations, notamment les options particulières ou complémentaires.

- Localisation : Le lieu de résidence joue un rôle dans les calculs des assureurs, avec des coûts plus élevés dans certaines zones géographiques.

En ce sens, lors de la souscription à une mutuelle santé, il est crucial de bien saisir les niveaux de couverture proposés, ainsi que les limites des remboursements. Pour mieux appréhender les coûts associés, il est recommandé de consulter des plateformes comparatives qui fournissent des analyses détaillées des offres disponibles, comme lameilleuremutuelle.fr.

Les frais supplémentaires dans les contrats d’assurance santé

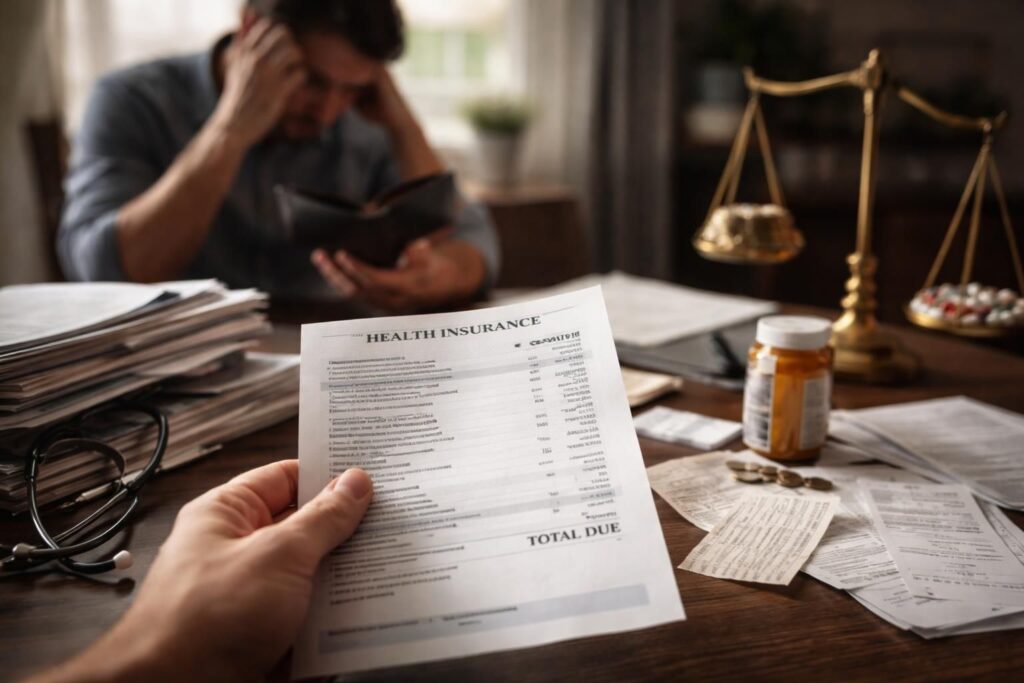

Les frais supplémentaires sont souvent à l’origine de la mauvaise perception des assurances santé. Bien que la mutuelle puisse annoncer un remboursement à 100 %, ce chiffre fait référence au tarif de base de la Sécurité sociale et peut ne pas inclure les dépassements d’honoraires. En d’autres termes, il est fréquent que certaines dépenses restent à la charge de l’assuré, créant ainsi des coûts cachés.

Types de frais supplémentaires

Voici quelques exemples de frais que les assurés doivent anticiper :

| Type de soin | Remboursement Assurance Maladie | Reste à charge moyen |

|---|---|---|

| Consultations spécialistes | 60 % base Sécu | 10-30 € par consultation |

| Soins dentaires | 70-100 % base Sécu | 100-500 € par appareil |

| Optique (lunettes) | 60 % base Sécu | 50-150 € par paire |

Les consultations gynécologiques, qui sont fréquentes chez les femmes, peuvent également engendrer des reste à charge important en raison des dépassements d’honoraires. La partie « non remboursée » peut malheureusement être sous-estimée par de nombreux assurés. Ce phénomène nécessite une vigilance accrue lors de la sélection de son contrat.

Le rôle du tiers payant dans l’assurance santé

Le tiers payant constitue un dispositif facilitant l’accès aux soins sans avance de frais. Cependant, il peut induire en erreur, laissant penser que les soins sont totalement gratuits. Ce mécanisme révèle souvent une réalité plus complexe, où certaines dépenses, non couvertes par l’assurance, devront être réglées ultérieurement.

Les modalités du tiers payant

Les consultations où les dépassements d’honoraires sont fréquents, ainsi que les actes non couverts par certaines garanties, représentent des situations courantes disposant de ce mécanisme. Voici quelques aspects à considérer :

- Dépassements d’honoraires : Ils sont souvent la source principale d’inégalité, car ils ne font pas l’objet d’une prise en charge intégrale.

- Soins spécifiques : Certains soins optiques ou dentaires disposent de garanties limitées, rendant le reste à charge plus élevé.

- Actes non remboursés : Certaines interventions peuvent être exclues des contrats standard, posant de réelles problématiques budgétaires à l’assuré.

La méconnaissance de ces modalités peut entraîner des charges imprévues, qu’il est fondamental d’identifier au préalable. Un réexamen régulier des garanties souscrites peut aider à aligner le contrat sur les besoins réels, optimisant ainsi le rapport qualité-prix.

Analyse des exclusions de garantie et des franchises

Les exclusions de garantie constituent un autre aspect souvent négligé. Ces clauses peuvent limiter les remboursements en cas de désagréments ou de traitements spécifiques. Les assureurs peuvent inclure des exclusions qui, bien qu’elles soient énoncées clairement dans le contrat, passent inaperçues durant la souscription.

Impact des franchises sur le coût total

Les franchises, quant à elles, représentent une somme que l’assuré doit payer avant que les remboursements ne prennent effet. Elles peuvent varier considérablement selon les contrats et ajouter une charge supplémentaire à un budget déjà sous pression. Les aspects suivants méritent d’être examinés :

- Franchise annuelle : Ce type s’applique globalement, impactant tous les remboursements sur l’année.

- Franchise par acte : Elle s’applique chaque fois qu’une dépense est engagée, augmentant ainsi le coût des soins récurrents.

- Franchise dégressive : Certaines mutuelles offrent des franchises réduisant les montants au fur et à mesure que l’assuré utilise les soins.

Les implications financières des franchises, couplées aux exclusions de garantie, révèlent des enjeux peu visibles mais cruciaux pour la gestion du budget santé. Les assurés doivent porter une attention particulière à ces éléments lors de leur recherche.

Anticipation de la surconsommation médicale

La surconsommation médicale est un phénomène croissant qui exercent une pression additionnelle sur les coûts des assurances santé. Elle peut être surtout accentuée par une méfiance dans le parcours de soins et la recherche constante d’un niveau de santé optimal. Les comportements de surconsommation peuvent être influencés par :

- La recherche d’un meilleur remboursement : Les assurés ont parfois tendance à multiplier les consultations ou traitements non nécessaires, pensant ainsi maximiser leurs remboursements.

- La pression des professionnels de santé : Dans certains cas, les médecins peuvent recommander des examens ou traitements additionnels, contribuant à une hausse des frais.

- Une méconnaissance des alternatives : Un manque d’information quant aux solutions préventives ou à faible coût peut également exacerber cette tension.

Un équilibre reste à trouver entre un accès aux soins adéquats et une gestion raisonnée des ressources. L’éducation sur les parcours de soins peut jouer un rôle clé dans la régulation de ces comportements.

Les aides disponibles pour réduire les coûts cachés

Face à ces réalités économiques, diverses aides sont mises à disposition des assurés pour diminuer les coûts restants à leur charge. La Complémentaire Santé Solidaire (CSS) se distingue comme un dispositif essentiel, offrant une couverture intégrale aux ménages modestes. Voici quelques avenues à explorer :

Types d’aides disponibles

- CSS : Cette aide permet de bénéficier de soins sans avance de frais majeurs pour les foyers à faibles revenus.

- Dispositifs d’accompagnement : Proposés par des mutuelles ou des collectivités, ces dispositifs doivent être mieux recensés et diffusés pour atteindre les populations cibles.

- Révision des contrats : Une réévaluation des garanties peut optimiser les remboursements, en assurant que chaque membre d’une famille bénéficie d’une couverture adéquate.

Il est recommandé de se renseigner régulièrement sur ces aides et d’adapter sa couverture selon les évolutions du cadre législatif ou des besoins de santé. L’information est clé pour naviguer dans le paysage complexe des assurances santé.

Importance de la transparence tarifaire dans l’assurance santé

La transparence tarifaire est cruciale pour permettre aux assurés de faire des choix éclairés. Une meilleure compréhension des coûts associés aux contrats d’assurance santé permet de limiter les surprises lors de la consommation des soins. Les assureurs ont un rôle à jouer pouvant aller au-delà de la simple communication des tarifs.

Conseils pour naviguer efficacement dans les contrats

Voici quelques recommandations pour s’assurer de la transparence dans les assurances santé :

- Comparer les offres : Utiliser des comparateurs d’assurance en ligne peut offrir une visibilité sur le rapport qualité-prix des différents contrats.

- Poser des questions : Il est conseillé de ne pas hésiter à interroger son assureur sur les termes spécifiques d’un contrat.

- Analyser les exemples concrets : Consulter des études de cas ou des témoignages d’autres assurés peut clarifier les implications financières des couvertures.

En pratiquant une vigilance accrue sur les tarifs et les garanties, les assurés peuvent mieux maîtriser leurs dépenses de santé et se prémunir contre les coûts cachés qui pourraient survenir via des procédures opaques ou des choix de garanties inappropriés.